Die PEA bestätigt die solide Wirtschaftlichkeit des Projekts für die Entwicklung einer Tagebaumine und einer konventionellen Carbon-in-Leach-Aufbereitungsanlage (CIL). Bei einem Goldpreis von 2.750 US-Dollar pro Unze ergibt die Bewertung einen Nettogegenwartswert (NPV5 %) nach Steuern von 563 Millionen US-Dollar, einen internen Zinsfuß (IRR) von 72 Prozent und eine Amortisationszeit von zehn Monaten. In den ersten drei Produktionsjahren wird Diamba Sud voraussichtlich durchschnittlich 147.000 Unzen Gold pro Jahr zu nachhaltigen Gesamtkosten1 (AISC) von 904 US-Dollar pro Unze liefern.

Die Baukosten werden auf etwa 283,2 Millionen Dollar geschätzt. Die Projektfinanzierung wird durch die starke Bilanz und den robusten Cashflow von Fortuna abgesichert. Zum Ende des zweiten Quartals 2025 meldete Fortuna eine Liquidität von 537,3 Millionen Dollar und eine Netto-Cash-Position von 214,8 Millionen Dollar.

Jorge A. Ganoza, President und CEO von Fortuna, kommentierte: „Die PEA unterstreicht den hohen Wert, den Diamba Sud für das Portfolio von Fortuna hat, wobei ein langfristiger Goldpreis von 2.750 Dollar pro Unze zugrunde gelegt wurde. Da die Genehmigungsverfahren und die endgültige Machbarkeitsstudie bereits laufen, rechnen wir damit, dass wir in der ersten Hälfte des Jahres 2026 eine Entscheidung über den Bau treffen können.“ Ganoza fuhr fort: „Die laufenden Explorationsarbeiten schreiten mit fünf Bohrgeräten voran, die sich auf die Erweiterung der offenen Mineralisierungsbereiche konzentrieren, um den kleinen Teil der vermuteten Mineralressourcen bis zum Jahresende in die Kategorien „nachgewiesen“ und „angedeutet“ hochzustufen. Angesichts der anhaltenden Explorationserfolge gehen wir davon aus, dass wir die Lebensdauer der Mine Diamba Sud auf über ein Jahrzehnt verlängern können.“ Herr Ganoza schloss mit den Worten: „Darüber hinaus haben wir ein Budget von 17 Millionen Dollar für die Vorarbeiten zum Bau genehmigt, darunter die Erweiterung des Camps und der Nebenanlagen sowie detaillierte Ingenieurarbeiten.“

Hinweis:

- Dies ist eine nicht GAAP-konforme Finanzkennzahl. Die Definition und der Zweck dieser nicht GAAP-konformen Finanzkennzahl sind unter der Überschrift „Warnhinweis zu nicht GAAP-konformen Kennzahlen“ in dieser Pressemitteilung aufgeführt.

Wichtigste Ergebnisse der PEA

Tabelle 1 fasst die wichtigsten Annahmen, Betriebsparameter, wirtschaftlichen Ergebnisse und AISC-Werte aus der PEA zusammen.

Explorationspotenzial: Ressourcenabgrenzung und ExplorationsbohrungenEs bestehen Möglichkeiten, die wirtschaftliche Grundlage von Diamba Sud durch weitere Bohrungen, Tests zur Erweiterung der Ressourcen und die Definition neuer Ziele weiter zu stärken und zu verbessern. Erfolgreiche Explorationsprogramme dürften die Lebensdauer der Goldproduktion über ein Jahrzehnt hinaus verlängern. Die seit dem Stichtag für die Mineralressourcenschätzung in der PEA niedergebrachten Explorationsbohrungen umfassen 125 Bohrungen mit einer Gesamtlänge von 15.794 Metern. Zu den Ergebnissen dieser jüngsten Bohrungen gehört die Bohrung DSDD488, die 22,7 g/t Au über eine geschätzte wahre Mächtigkeit von 21,6 Metern durchteufte, was das erhebliche Explorationspotenzial unterstreicht (siehe Fortuna-Pressemitteilung vom 13. August 2025: „Fortuna bohrt 22,7 g/t Gold über 21,6 Meter im Goldprojekt Southern Arc, Diamba Sud, Senegal”)

Die Explorationsprogramme für die zweite Hälfte des Jahres 2025 konzentrieren sich auf:

- Infill-Bohrungen in den Gebieten A, D, Karakara, Moungoundi und Southern Arc, um die vermuteten Ressourcen in angedeutete Ressourcen umzuwandeln und damit die bevorstehende endgültige Machbarkeitsstudie (DFS) und die Mineralreservenabschätzung zu unterstützen.

- Step-out- und Ressourcenerweiterungsbohrungen in Southern Arc mit dem Ziel, die Mineralressource zu erhöhen und das LOM-Goldproduktionsprofil ab dem vierten Jahr zu verbessern.

- Überprüfen vielversprechender Ziele, die im gesamten Diamba Sud-Konzessionsgebiet identifiziert wurden und zusätzliches Wachstumspotenzial bieten.

- Fortsetzung der Exploration auf den Bondala-Liegenschaften von Fortuna, die an Diamba Sud angrenzen, wo geophysikalische Untersuchungen und Bohrungen Anomalien identifiziert haben, die mit gezielten Bohrprogrammen weiterverfolgt werden sollen.

PEA-Übersicht für Diamba Sud

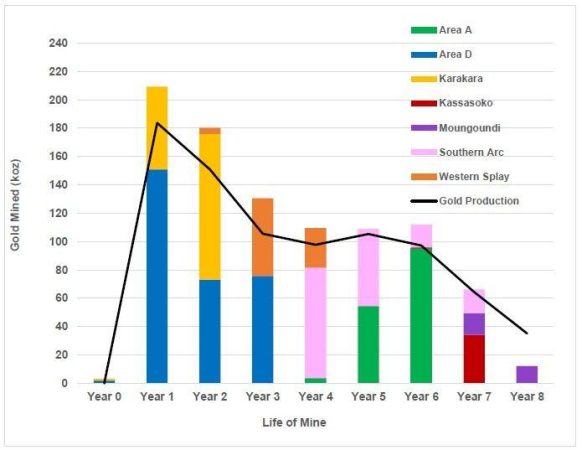

Die PEA umreißt die Planung eines Goldtagebaubetriebs, der auf eine Reihe von Lagerstätten abzielt, darunter Area A, Area D, Karakara, Western Splay, Kassassoko, Moungoundi und Southern Arc, die während der aktuellen Lebensdauer der Mine von 8,1 Jahren eine zentrale Goldaufbereitungsanlage versorgen werden. Die Bewertung basiert auf der Mineralressourcenschätzung für Diamba Sud, die eine angedeutete Mineralressource von 14,2 Millionen Tonnen (Mio.t) mit einem durchschnittlichen Goldgehalt von 1,59 Gramm pro Tonne (g/t) umfasst, die 724.000 Unzen Gold enthalten, sowie eine vermutete Mineralressource von 6,2 Mio. Tonnen mit einem durchschnittlichen Goldgehalt von 1,44 g/t, die 285.000 Unzen Gold enthalten, gemeldet am 7. Juli 2025 (siehe Pressemitteilung von Fortuna vom 5. August 2025, „Fortuna treibt das Goldprojekt Diamba Sud im Senegal mit aktualisierten Mineralressourcen voran; Abschluss der PEA für das vierte Quartal 2025 angestrebt”).

Abbau und Aufbereitung

Die PEA und der Minenplan umreißen die Gestaltung eines Goldtagebaubetriebs, der über die 8,1-jährige Lebensdauer der Mine eine zentrale Goldaufbereitungsanlage versorgt. Die Bewertung sieht die gleichzeitige Erschließung mehrerer Lagerstätten vor, darunter Area A, Area D, Karakara, Western Splay, Kassassoko, Moungoundi und Southern Arc, wobei zu keinem Zeitpunkt mehr als drei Gruben gleichzeitig abgebaut werden sollen (siehe Abbildung 1).

Die Produktionsstrategie sieht für die ersten drei Betriebsjahre einen anfänglichen Durchsatz von 2,5 Millionen Tonnen pro Jahr (Mtpa) vor, der durch den hohen Oxidgehalt in Gebiet D unterstützt wird, bevor ab dem vierten Jahr eine nachhaltige Rate von 2,0 Mtpa erreicht wird, da das Fördergut dann überwiegend aus frischem Material besteht.

Die Explorationsbohrungen, die nach der Mineralressourcenschätzung in der PEA im Vorkommen Southern Arc niedergebracht wurden, haben oberflächennahe Mineralisierungen südlich und östlich der derzeit definierten Grubenbegrenzungen durchteuft. Es wird erwartet, dass diese Ergebnisse in zukünftige Bewertungen einfließen werden, um die Goldproduktion in den späteren Jahren der Lebensdauer der Mine zu steigern.

Die zur Definition des Bergbauvorrats verwendeten Grubenoptimierungsumrisse wurden unter Verwendung eines Goldpreises von 2.300 USD pro Unze und eines Ertragsfaktors von 1,0 erstellt. Die Optimierungsparameter umfassten staatliche Royalties, Raffinerie-, Bergbau-, Aufbereitungs- sowie allgemeine und administrative Kosten, um realistische Grubenentwürfe und wirtschaftliche Annahmen zu gewährleisten.

Der Abbau in Diamba Sud erfolgt nach konventionellen Tagebaumethoden. Für oxidiertes und frisches mineralisiertes Material sind Bohr- und Sprengarbeiten geplant, gefolgt von konventionellen Lkw- und Baggerarbeiten für den Transport von potenziell mineralisiertem Material und Abraum innerhalb der Gruben.

Das Design der Aufbereitungsanlage in Diamba Sud basiert auf einem metallurgischen Arbeitsablaufdiagramm, das entwickelt wurde, um Goldbarren mit optimaler Gewinnungsrate bei minimalen Anfangsinvestitions- und Betriebskosten zu produzieren. Das Arbeitsablaufdiagramm umfasst konventionelles Zerkleinern, Mahlen (einstufige halbautogene Mahlmühle im geschlossenen Kreislauf mit Zyklonen), Schwerkraftextraktion, Carbon-in-Leach-Verarbeitung, Kohlenstoffelution und Goldgewinnung.

Eine Zusammenfassung der wichtigsten Betriebs- und Produktionsstatistiken aus der PEA ist in Tabelle 2 dargestellt.

Aufbereitungsrückstände, Wasser und Energie

Das Managementsystem für die Aufbereitungsrückstände (Tailings) umfasst eine Tailings-Pipeline und eine Wasserrückführleitung, die in einem mit Geomembran ausgekleideten Graben untergebracht sind, sowie die dazugehörigen Tailings-Pumpen. Die Bergehalde (TSF) wird vollständig mit einer Geomembran ausgekleidet und als eine Seiten-Tal-Halde mit robusten, mehrzonigen Erdaufschüttungen angelegt. Sie ist für 17,8 Mio. Tonnen Aufbereitungsrückstände ausgelegt und wird gemäß den bewährten Verfahren der Branche und dem Global Industry Standard on Tailings Management (GISTM) nach der Downstream-Methode gebaut.

Ein Wasserspeicherdamm wird als Hauptsammel- und Speicheranlage für sauberes Roh- und Prozesswasser dienen. Derzeit wird davon ausgegangen, dass das Rohwasser über eine Pipeline aus dem Falémé-Fluss zugeführt und durch Grubenentwässerungsmaßnahmen ergänzt wird. In laufenden Studien wird das Potenzial für die Entwicklung einer Wassergewinnungsanlage als alternative Quelle evaluiert. Das Prozesswasser aus dem TSF wird in die Anlage zurückgeführt, wobei der Betrieb vor Ort als geschlossenes System konzipiert ist, um die Wiederverwendung von Wasser zu maximieren und die Auswirkungen auf die Umwelt in den umliegenden Gemeinden zu minimieren.

Die Stromversorgung für Diamba Sud soll durch ein eigenes Kraftwerk sichergestellt werden. Der aktuelle Plan sieht ein Schwerölkraftwerk in N+1-Konfiguration vor, das durch Leichtölgeneratoren unterstützt wird, um den Bedarf des gesamten Standorts zu decken. Parallel dazu wird im Rahmen der Vorbereitung der DFS ein hybrides Solar-Photovoltaik-System geprüft.

Zusammenfassung der Kapitalkosten

Die PEA schätzt das für die Entwicklung von Diamba Sud erforderliche Anfangskapital auf insgesamt 283,2 Millionen Dollar, einschließlich 4,0 Millionen Dollar an kapitalisierten Stilllegungskosten, die auf ein Treuhandkonto einzuzahlen sind, und 46,4 Millionen Dollar für unvorhergesehene Ausgaben. Das Betriebskapital wird auf zusätzliche 40,0 Millionen Dollar geschätzt, die in direktem Zusammenhang mit dem Bergbau, der Aufbereitung und der Infrastruktur stehen, sowie weitere 8,0 Millionen Dollar für Stilllegungskosten über die 8,1-jährige Lebensdauer der Mine.

Das Kapital für die Vorproduktion umfasst alle Bergbauaktivitäten, die vor der Inbetriebnahme der Aufbereitungsanlage erforderlich sind. Insgesamt werden 2,3 Mio. Tonnen Abraum und 90.000 Tonnen potenziell mineralisiertes Material abgebaut, um vor Beginn der Aufbereitungsarbeiten eine Halde anzulegen. Alle Kosten für die Mobilisierung und Einrichtung der Auftragnehmer sind in der Kapitalzulage für die Vorproduktion enthalten.

Die Kapitalabschätzung für die Aufbereitungsanlage bezieht sich auf eine Anlage mit einer Nennkapazität von 2,0 Mio. Tonnen pro Jahr, die für bis zu 2,5 Mio. Tonnen pro Jahr ausgelegt ist. Die Kapitalkostenschätzung basiert auf einem EPCM-Implementierungsansatz (Engineering, Procurement, Construction and Management).

Eine Zusammenfassung der geschätzten Kapitalkosten ist in Tabelle 3 dargestellt, und die geschätzten jährlichen nachhaltigen Kapitalkosten sind in Tabelle 4 aufgeführt.

Zusammenfassung der Betriebskosten

Die PEA schätzt die direkten Betriebskosten auf 51,16 $ pro Tonne aufbereitetes Material oder 1.081 $ pro produzierte Unze Gold und die AISC1 auf 1.238 $ pro Unze über die gesamte Lebensdauer der Mine, wie in Tabelle 5 zusammengefasst.

Finanzanalyse

Diamba Sud wurde auf Basis des diskontierten Cashflows bewertet, und die Ergebnisse der PEA zeigen, dass das Projekt potenziell wirtschaftlich robust ist. Das Basisszenario, das von einem Goldpreis von 2.750 USD pro Unze ausgeht, ergibt einen Kapitalwert nach Steuern bei einem Diskontsatz von 5 Prozent in Höhe von 563 Millionen USD, einen internen Zinsfuß von 72 Prozent und eine Amortisationsdauer von etwa zehn Monaten. Abbildung 2 zeigt das geschätzte Cashflow-Profil von Diamba Sud über die gesamte Lebensdauer der Mine.

Sensitivitätsanalyse: Starke wirtschaftliche Performance über eine Reihe von Schlüsselvariablen hinwegDer Kapitalwert und der interne Zinsfuß von Diamba Sud reagieren am empfindlichsten auf Änderungen der Umsatzparameter, darunter Goldpreis, Goldgehalt im Fördererz und Gewinnungsraten der Aufbereitungsanlage. Der Kapitalwert und der interne Zinsfuß reagieren empfindlicher auf Schwankungen der Betriebskosten als auf Schwankungen der Kapitalkosten.

Die geschätzten NPV-Sensitivitäten für wichtige operative und wirtschaftliche Kennzahlen sind in Abbildung 3 dargestellt.

Die Sensitivität des Kapitalwerts von Diamba Sud gegenüber Änderungen des angewandten Diskontsatzes und des Goldpreises ist in Tabelle 5 dargestellt; Basisszenario hervorgehoben.

Die Sensitivität des internen Zinsfußes von Diamba Sud gegenüber Änderungen der wichtigsten Betriebsparameter ist in Abbildung 4 dargestellt.

Umwelt und Genehmigungen

Am 6. Oktober 2025 reichte Fortuna eine Umwelt- und Sozialverträglichkeitsprüfung (ESIA) bei der Direction de la Réglementation Environnementale et du Contrôle (DiREC), einer Abteilung des Ministeriums für Umwelt und nachhaltige Entwicklung des Senegal, ein (siehe Pressemitteilung von Fortuna vom 7. Oktober 2025, „Fortuna reicht Umwelt- und Sozialverträglichkeitsprüfung für das Goldprojekt Diamba Sud im Senegal ein und informiert über den aktuellen Stand der vorläufigen wirtschaftlichen Bewertung”). Die Einreichung der ESIA ist ein wichtiger Meilenstein im Genehmigungsverfahren.

Fortuna geht davon aus, dass es vor Ablauf seiner Explorationsgenehmigung im Juni 2026 eine Abbaugenehmigung für Diamba Sud beantragen und erhalten wird.

Nächste Schritte: Definitive Machbarkeitsstudie und Vorarbeiten

Fortuna hat einen Nachtragshaushalt in Höhe von 17 Millionen Dollar genehmigt, um das Risiko für den Entwicklungszeitplan von Diamba Sud zu verringern. Dazu werden die Planung und Genehmigung der Vorarbeiten parallel zu den ersten Bauarbeiten vorangetrieben, um den Zugang zum Standort und ein neues Wohn-Camp zu schaffen. Vorbehaltlich der Zustimmung des Board of Directors sollen außerdem in diesem Quartal die ersten technischen Planungen und Entwürfe beginnen, gefolgt von der Beschaffung von Gütern mit langen Vorlaufzeiten im zweiten Quartal 2026, um die Bereitschaft für die Projektdurchführung sicherzustellen.

Die endgültige Machbarkeitsstudie (DFS) wird voraussichtlich gegen Ende des zweiten Quartals 2026 abgeschlossen sein, sodass kurz danach eine Entscheidung über den Baubeginn getroffen werden kann. Eine positive Entscheidung würde bedeuten, dass auf Diamba Sud im vierten Quartal 2026, nach der Regenzeit, mit dem vollständigen Bau beginnen könnte, wobei die erste Goldgewinnung für das zweite Quartal 2028 angestrebt wird.

Der voraussichtliche Zeitplan für die Entwicklung und die wichtigsten Meilensteine sind in Abbildung 5 dargestellt.

Technischer Bericht

Ein technischer Bericht, der die Ergebnisse der PEA untermauert, wird gemäß National Instrument 43-101, Standards of Disclosure for Mineral Projects, erstellt und innerhalb von 45 Tagen nach Veröffentlichung dieser Pressemitteilung auf SEDAR+ unter www.sedarplus.com und auf EDGAR unter www.sec.gov/edgar im Profil von Fortuna Mining veröffentlicht. Der technische Bericht wird auch auf der Website des Unternehmens unter www.fortunamining.com verfügbar sein.

Weitere Informationen zu der in dieser Pressemitteilung erwähnten PEA, einschließlich Details zur Datenüberprüfung, zu den wichtigsten Annahmen, Parametern, Chancen, Risiken und anderen Faktoren, sind in dem technischen Bericht enthalten.

Die PEA ist vorläufiger Natur und umfasst vermutete Mineralressourcen, die aus geologischer Sicht als zu spekulativ angesehen werden, um wirtschaftliche Überlegungen anzustellen, die eine Einstufung als Mineralreserven ermöglichen würden. Daher besteht keine Gewissheit, dass die Ergebnisse der PEA realisiert werden.

Qualifizierte Person

Raul Espinoza, Director of Technical Services des Unternehmens, ist Fellow-Mitglied und Chartered Professional des Australasian Institute of Mining and Metallurgy (FAusIMM CP) und eine qualifizierte Person gemäß National Instrument 43-101, Standards of Disclosure for Mineral Projects. Herr Espinoza hat die in dieser Pressemitteilung enthaltenen wissenschaftlichen und technischen Informationen zum Projekt geprüft und genehmigt und die zugrunde liegenden Daten verifiziert.

Über Fortuna Mining Corp. Fortuna Mining Corp. ist ein kanadisches Edelmetallbergbauunternehmen mit drei in Betrieb befindlichen Minen und einem Portfolio von Explorationsprojekten in Argentinien, Côte d’Ivoire, Mexiko und Peru sowie dem Goldprojekt Diamba Sud im Senegal. Nachhaltigkeit steht im Mittelpunkt unserer Geschäftstätigkeit und unserer Beziehungen zu den Interessengruppen. Wir produzieren Gold und Silber und schaffen gleichzeitig langfristige gemeinsame Werte durch effiziente Produktion, Umweltschutz und soziale Verantwortung. Weitere Informationen finden Sie auf unserer Website unter www.fortunamining.com.IM NAMEN DES BOARD OF DIRECTORS Jorge A. Ganoza President, CEO und DirectorFortuna Mining Corp.

Investor Relations: Carlos Baca |info@fmcmining.com | fortunamining.com | X | LinkedIn | YouTube

In Europa:

Swiss Resource Capital AG

Jochen Staiger & Marc Ollinger

Warnhinweis zu zukunftsgerichteten Aussagen

Diese Pressemitteilung enthält zukunftsgerichtete Aussagen, die „zukunftsgerichtete Informationen“ im Sinne der geltenden kanadischen Wertpapiergesetze und „zukunftsgerichtete Aussagen“ im Sinne der „Safe Harbor“-Bestimmungen des Private Securities Litigation Reform Act von 1995 (zusammenfassend „zukunftsgerichtete Aussagen“) darstellen. Alle hierin enthaltenen Aussagen, mit Ausnahme von Aussagen über historische Fakten, sind zukunftsgerichtete Aussagen und unterliegen einer Reihe bekannter und unbekannter Risiken und Ungewissheiten, die dazu führen können, dass die tatsächlichen Ereignisse oder Ergebnisse wesentlich von denen in den zukunftsgerichteten Aussagen abweichen. Zu den in dieser Pressemitteilung enthaltenen zukunftsgerichteten Aussagen gehören unter anderem Aussagen in Bezug auf: die Berechnung der Mineralressourcen des Projekts und die Möglichkeit einer späteren wirtschaftlichen Gewinnung von Mineralien aus dem Projekt; die Identifizierung zukünftiger Mineralressourcen im Projekt; die Fähigkeit des Unternehmens, bestehende Mineralressourcen in Kategorien von Mineralressourcen oder Mineralreserven mit erhöhter geologischer Zuverlässigkeit umzuwandeln; das prognostizierte jährliche Goldproduktionsprofil sowohl aus dem Tagebau als auch aus dem Untertagebau, die Gesamtkosten, den Durchsatz der Aufbereitungsanlage und die durchschnittlichen Gehalte; zukünftige Pläne für Explorationsbohrungen; die prognostizierte Wirtschaftlichkeit des Projekts, einschließlich der gesamten Goldverkäufe, Margen, Steuern, durchschnittlichen Jahresproduktion, des Nettobarwerts des Projekts, der internen Rendite des Projekts, der Amortisationsdauer des Projekts, des durchschnittlichen jährlichen freien Cashflows, der Lebensdauer der Mine, der prognostizierten Lebensdauer der Mine, des erforderlichen Gesamtstartkapitals und des erforderlichen nachhaltigen Kapitals; das Projektdesign, einschließlich des Standorts der Einrichtung zur Lagerung der Aufbereitungsrückstände, der Aufbereitungsanlage, des Wasserspeicherdamms, des Infrastrukturbereichs, der Haldenbereiche und des Camps; und die vorgeschlagenen Tagebaupläne; die Pläne für den Abschluss des Vorbereitungsprogramms; der Zeitplan für die Projektentwicklung bis zur Produktion, einschließlich der Arbeiten des Unternehmens im Zusammenhang mit seiner Umweltverträglichkeitserklärung und der Einholung der Genehmigung, der Genehmigung künftiger Phasen des Projekts, des Zeitplans für den Abschluss künftiger Studien, einschließlich einer Machbarkeitsstudie, der Einholung einer Abbaugenehmigung für das Projekt, anderer Genehmigungen sowie der Entwicklung, des Baus und der Produktion im Rahmen des Projekts, einschließlich des Baus einer Reihe von Tagebauminen; der Zeitplan und die Zukunftsaussichten für die Exploration und etwaige Erweiterungen des Projekts, einschließlich der mit dem Projekt und den angrenzenden Genehmigungen des Unternehmens verbundenen Aufwärtspotenzials; das Potenzial für eine Erweiterung der ursprünglichen Mineralressource und das Potenzial für die Identifizierung zusätzlicher Mineralisierungen in Bereichen mit Abschnitten und konzeptionellen Bereichen für eine Erweiterung und Ausdehnung; potenzielle Gewinnungsraten oder Aufbereitungstechniken.

Diese Aussagen basieren auf Informationen, die dem Unternehmen derzeit zur Verfügung stehen, und das Unternehmen gibt keine Gewähr dafür, dass die tatsächlichen Ergebnisse den Erwartungen des Managements entsprechen werden. In bestimmten Fällen können zukunftsgerichtete Informationen durch Begriffe wie „antizipieren“, „glauben“, „könnten“, „schätzen“, „erwarten“, „können“, „sollen“, „werden“ oder „würden“ gekennzeichnet sein. Die in dieser Pressemitteilung enthaltenen zukunftsgerichteten Informationen basieren auf bestimmten Faktoren und Annahmen, unter anderem in Bezug auf die PEA, die Schätzung der Mineralressourcen, die Realisierung von Ressourcenschätzungen und Bergbauvorräten, mögliche Aufwertungen bestehender Ressourcenschätzungen, Goldmetallpreise, den Zeitpunkt und die Höhe künftiger Explorations- und Entwicklungsausgaben, die Schätzung des anfänglichen und laufenden Kapitalbedarfs, die Schätzung der Arbeits- und Betriebskosten, die Verfügbarkeit der notwendigen Finanzmittel und Materialien, um die Exploration und Erschließung der Liegenschaften des Unternehmens kurz- und langfristig fortzusetzen, den Fortschritt der Explorations- und Erschließungsaktivitäten, den Erhalt der erforderlichen behördlichen Genehmigungen sowie Annahmen in Bezug auf Währungsschwankungen, Umweltrisiken, Eigentumsstreitigkeiten oder -ansprüche und andere ähnliche Angelegenheiten. Das Unternehmen weist außerdem darauf hin, dass die Regierung gemäß der senegalesischen Bergbaugesetzgebung Anspruch auf eine 10-prozentige Free-Carry-Beteiligung hat und sich dafür entscheiden kann, bis zu einer zusätzlichen 25-prozentigen Beteiligung an dem Projekt zu einem „fairen Preis“ zu erwerben, der durch eine unabhängige Bewertung nach Erteilung der Abbaugenehmigung ermittelt wird. Das Unternehmen hält diese Annahmen auf der Grundlage der ihm derzeit vorliegenden Informationen für angemessen, sie können sich jedoch als unrichtig erweisen.

Obwohl das Unternehmen davon ausgeht, dass die in solchen zukunftsgerichteten Aussagen zum Ausdruck gebrachten Erwartungen auf vernünftigen Annahmen beruhen, stellen diese Aussagen keine Garantie für zukünftige Leistungen dar, und die tatsächlichen Ergebnisse oder Entwicklungen können erheblich von denen in den zukunftsgerichteten Aussagen abweichen. Zu den Faktoren, die dazu führen könnten, dass die tatsächlichen Ergebnisse wesentlich von denen in den zukunftsgerichteten Aussagen abweichen, gehören: Veränderungen der Marktbedingungen, erfolglose Explorationsergebnisse, die Möglichkeit von Projektkostenüberschreitungen oder unvorhergesehenen Kosten und Ausgaben, Veränderungen der Kosten und des Zeitplans für die Erschließung neuer Lagerstätten, ungenaue Schätzungen der Reserven und des Bergbauinventars, Veränderungen des Goldpreises, unvorhergesehene Veränderungen in der Führungsriege und der allgemeinen Wirtschaftslage; die Dauer und die Auswirkungen geopolitischer Unsicherheiten auf die Produktion, die Belegschaft, das Geschäft, den Betrieb und die Finanzlage des Unternehmens; die erwarteten Trends bei den Mineralienpreisen, der Inflation und den Wechselkursen; dass alle erforderlichen Genehmigungen und Zulassungen für das Geschäft und den Betrieb des Unternehmens zu akzeptablen Bedingungen erteilt werden; dass es zu keinen wesentlichen Störungen kommt, die den Betrieb des Unternehmens beeinträchtigen. Die Exploration und Erschließung von Bergwerken ist ein von Natur aus risikoreiches Geschäft. Dementsprechend können die tatsächlichen Ereignisse erheblich von den in den zukunftsgerichteten Aussagen prognostizierten Ereignissen abweichen. Diese Liste enthält nicht alle Faktoren, die sich auf die zukunftsgerichteten Aussagen des Unternehmens auswirken können, einschließlich der Faktoren, die im Jahresinformationsformular des Unternehmens für das am 31. Dezember 2024 endende Geschäftsjahr aufgeführt sind. Diese und andere Faktoren sollten sorgfältig berücksichtigt werden, und die Leser sollten sich nicht übermäßig auf die zukunftsgerichteten Aussagen des Unternehmens verlassen. Zukunftsgerichtete Aussagen gelten zum Zeitpunkt ihrer Veröffentlichung, und das Unternehmen lehnt jede Verpflichtung zur Aktualisierung zukunftsgerichteter Aussagen ab, sei es aufgrund neuer Informationen, zukünftiger Ereignisse oder Ergebnisse oder aus anderen Gründen, sofern dies nicht gesetzlich vorgeschrieben ist. Es kann nicht garantiert werden, dass sich diese zukunftsgerichteten Aussagen als zutreffend erweisen, da die tatsächlichen Ergebnisse und zukünftigen Ereignisse erheblich von den in solchen Aussagen erwarteten abweichen können. Dementsprechend sollten sich Anleger nicht übermäßig auf zukunftsgerichtete Aussagen verlassen.

Warnhinweis für US-Anleger bezüglich Schätzungen von Reserven und Ressourcen

Die in dieser Pressemitteilung enthaltenen Reserven- und Ressourcenschätzungen wurden gemäß den Standards der National Instrument 43-101 Standards of Disclosure for Mineral Projects („NI 43-101“) und den Definition Standards on Mineral Resources and Mineral Reserves des Canadian Institute of Mining, Metallurgy, and Petroleum erstellt. NI 43-101 ist eine von den kanadischen Wertpapieraufsichtsbehörden entwickelte Vorschrift, die Standards für die Offenlegung wissenschaftlicher und technischer Informationen über Mineralprojekte durch kanadische Unternehmen festlegt. Sofern nicht anders angegeben, wurden alle in den technischen Angaben enthaltenen Mineralreserven- und Mineralressourcenschätzungen gemäß NI 43-101 und den Definition Standards on Mineral Resources and Reserves des Canadian Institute of Mining, Metallurgy and Petroleum erstellt.

Kanadische Standards, einschließlich NI 43-101, unterscheiden sich erheblich von den Anforderungen der Securities and Exchange Commission, und die in dieser Pressemitteilung enthaltenen Informationen zu Mineralreserven und -ressourcen sind möglicherweise nicht mit ähnlichen Informationen vergleichbar, die von US-Unternehmen veröffentlicht werden.

Warnhinweis zu Nicht-GAAP-Kennzahlen

Diese Pressemitteilung enthält bestimmte Begriffe oder Leistungskennzahlen, die in der Bergbauindustrie häufig verwendet werden, aber nicht in den International Financial Reporting Standards („IFRS“) definiert sind, darunter EBITDA, Cash-Kosten und AISC pro verkaufter Unze Gold. Nicht-GAAP-Kennzahlen haben keine standardisierte Bedeutung gemäß IFRS und sind daher möglicherweise nicht mit ähnlichen Kennzahlen anderer Unternehmen vergleichbar. Wir sind der Ansicht, dass bestimmte Investoren zusätzlich zu den gemäß IFRS erstellten konventionellen Kennzahlen diese Informationen zur Bewertung unserer Leistung heranziehen. Die dargestellten Daten dienen der zusätzlichen Information und sollten nicht isoliert oder als Ersatz für gemäß IFRS erstellte Leistungskennzahlen betrachtet werden. Leser sollten auch die Erläuterungen und Analysen unserer Geschäftsleitung konsultieren, die unter unserem Unternehmensprofil auf SEDAR+ unter www.sedarplus.com verfügbar sind, um eine detailliertere Darstellung der Berechnung dieser Kennzahlen zu erhalten.

Nachhaltige Gesamtkosten

Das Unternehmen hat in Verbindung mit einer Initiative der Goldminenindustrie die AISC- und All-in-Sustaining-Cost-Kennzahlen auf der Grundlage der vom World Gold Council („WGC“) veröffentlichten Leitlinien übernommen. Das Unternehmen passt seine Definitionen von AISC und All-in-Cash-Kosten an die in den Leitlinien festgelegten Definitionen an und hat die Cash-Cost-Zahlen auf Basis der verkauften Unzen dargestellt. Wir definieren die Gesamtkosten als die gesamten Produktions-Cash-Kosten, die im Rahmen des jeweiligen Bergbaubetriebs anfallen, jedoch ohne Bergbau-Royalties, die im Rahmen von IAS 12 als Ertragsteuer erfasst werden, sowie ohne nicht nachhaltige Kapitalausgaben. Nachhaltige Kapitalausgaben, Unternehmensverkaufs-, allgemeine und Verwaltungskosten, Gewinne aus Blue-Chip-Swaps und Brownfield-Explorationsausgaben werden zu den Cash-Kosten hinzugerechnet. Die AISC werden zu den realisierten Metallpreisen geschätzt.

Cash-Kosten

Die Cash-Kosten umfassen alle direkten und indirekten operativen Cash-Kosten, die in direktem Zusammenhang mit den physischen Aktivitäten der Metallproduktion stehen, einschließlich Abbau- und Verarbeitungskosten, Raffinerie- und Aufbereitungskosten Dritter, allgemeine und administrative Aufwendungen vor Ort, anwendbare Produktionssteuern und Royalties, die nicht auf Umsatz- oder steuerpflichtigen Einkommensberechnungen basieren, abzüglich der Gutschriften für Nebenprodukte, jedoch ohne Berücksichtigung der Auswirkungen von nicht zahlungswirksamen Posten, die als Teil der Umsatzkosten in der konsolidierten Gewinn-und-Verlust-Rechnung ausgewiesen sind, einschließlich Abschreibungen und Wertminderungen, Rekultivierungskosten, Kapital-, Erschließungs- und Explorationskosten.

Das Management ist der Ansicht, dass die Kennzahlen der Cash-Kosten und der AISC nützliche Informationen über die Fähigkeit des Unternehmens liefern, operative Erträge und Cashflows aus seinen Bergbaubetrieben zu generieren, und verwendet diese Kennzahlen zur Überwachung der Leistung der Bergbaubetriebe des Unternehmens. Darüber hinaus ist das Unternehmen der Ansicht, dass jede Kennzahl Investoren nützliche Informationen liefert, um die relative Leistung unserer Betriebe auf Basis der einzelnen Minen und im Zeitvergleich mit den Betrieben unserer Wettbewerber zu vergleichen.

EBITDA

EBITDA ist eine Nicht-IFRS-Kennzahl, die als Ergebnis vor Zinsen, Steuern und Abschreibungen berechnet wird und eine alternative Kennzahl zur Bewertung der Rentabilität anstelle des Nettoergebnisses darstellt. Das Management ist der Ansicht, dass diese Kennzahl von Investoren und Analysten als nützlicher Indikator für die Bewertung der Rentabilität und der finanziellen Leistungsfähigkeit eines Unternehmens verwendet wird.

Die Ausgangssprache (in der Regel Englisch), in der der Originaltext veröffentlicht wird, ist die offizielle, autorisierte und rechtsgültige Version. Diese Übersetzung wird zur besseren Verständigung mitgeliefert. Die deutschsprachige Fassung kann gekürzt oder zusammengefasst sein. Es wird keine Verantwortung oder Haftung für den Inhalt, die Richtigkeit, die Angemessenheit oder die Genauigkeit dieser Übersetzung übernommen. Aus Sicht des Übersetzers stellt die Meldung keine Kauf- oder Verkaufsempfehlung dar! Bitte beachten Sie die englische Originalmeldung auf www.sedarplus.ca, www.sec.gov, www.asx.com.au/ oder auf der Firmenwebsite!

Swiss Resource Capital AG

Poststrasse 1

CH9100 Herisau

Telefon: +41764802584

Telefax: +41 (71) 560-4271

http://www.resource-capital.ch

CEO

Telefon: +41 (71) 3548501

E-Mail: js@resource-capital.ch

![]()