Sparen mit dem Tagesgeldkonto

Eine Rücklage bauen Sie ab dem ersten Gehalt Monat für Monat auf. Überlegen Sie, was Sie jeden Monat zur Seite legen können – vielleicht sind das anfangs nur 50 Euro, dann 100 Euro, dann auch mal 200 Euro und mehr. Das Geld zahlen Sie am besten auf ein Tagesgeldkonto ein. Tagesgeldkonten haben den Vorteil, dass das Geld jederzeit verfügbar ist, aber verzinst wird. Richten Sie sich einen Dauerauftrag ein, sodass jeden Monat eine fixe Rate auf Ihr Tagesgeldkonto wandert. Die Sparrate rechnen Sie zu Ihren Ausgaben hinzu.

So finden Sie das richtige Tagesgeldkonto

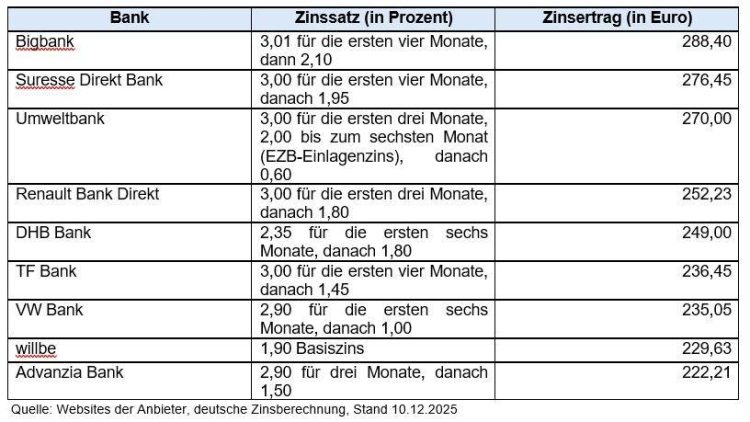

Ein Tagesgeldkonto eröffnen Sie nicht unbedingt bei der Bank, bei der Sie auch Ihr Girokonto haben. Sie wählen vielmehr das Tagesgeldkonto, das die meisten Zinsen bringt. Auf biallo.de finden Sie den größten deutschen Tagesgeld-Vergleich, und damit eine Übersicht von gut bewerteten Konten. Ein dauerhafter Basiszinssatz von aktuell teils über zwei Prozent ist bei manchen Anbietern möglich. Damit machen Sie keine großen Renditesprünge, aber Sie gleichen zumindest die Inflationsrate aus und Ihr gespartes Geld wird nicht weniger wert. Achten Sie bei der Auswahl eines geeigneten Tagesgeldkontos auf den Zinssatz: Oft wird ein höherer Aktionszins für einen begrenzten Zeitraum – die ersten drei, vier oder auch mehr Monate – gewährt. Danach gilt dann der niedrigere Basiszinssatz. Spitzenreiter mit Aktionszinsen von gut drei Prozent sind zum Beispiel aktuell unter anderem Consorsbank, Suresse Direkt Bank und Renault Bank Direkt (Stand: 10.12.2025). Entscheidend ist aber immer der Zinsertrag über die gesamte Laufzeit. Sie können es sich natürlich auch zum Sport machen und alle paar Monate den Tagesgeldanbieter wechseln, um stets von den besten Zinsen zu profitieren.

Ausgewählte Beispiele Tagesgeld: Anlagebetrag 12.000 Euro, zwölf Monate Anlagedauer (sortiert nach Zinsertrag)

Biallo-Tipp: Nutzen Sie den Tagesgeld-Vergleich von biallo.de. Dort finden Sie die besten Tagesgeldangebote – inklusive der Angebote von Sparkassen, VR-Banken und Zinsportalen – und können die Konditionen verschiedener Anbieter miteinander vergleichen.

Sparen mit dem Zinseszins-Effekt

Auch wenn 50 Euro oder 100 Euro Sparrate im Monat nicht viel sind – es zählt der Anfang. Auf Dauer profitieren Sie vom Zinseszinseffekt. Mit jedem Zinsgewinn vergrößert sich die Summe, die dann wieder verzinst wird – also auf die Zinsen gibt es wieder Zinsen, um es ganz einfach auszudrücken. Der Zinseszinseffekt bewirkt ein überproportionales Wachstum Ihrer Ersparnisse. So kann auch aus einer kleinen Sparrate über die Jahre hinweg eine große Summe werden. Lesen Sie mehr dazu im Ratgeber zum Thema „Zinseszins: Wie durch den Zinseszinseffekt aus Geld ein Vermögen wird“ auf biallo.de.

Beispiel: Wenn Sie jeden Monat 100 Euro zur Seite legen und in eine Geldanlage investieren, die fünf Prozent Rendite bringt (wir berichten weiter unten im Text, mit welcher Geldanlage das funktioniert), haben Sie über einen Zeitraum von zehn Jahren 12.000 Euro zur Seite gelegt. Auf dem Konto haben Sie aber rund 15.500 Euro – also rund 3.500 Euro an Zinsen gewonnen.

Alternative Geldmarkt-ETF

Eine Alternative zum Tagesgeldkonto kann ein Geldmarkt-ETF sein. Sie sparen dann mit Wertpapieren. Ein Geldmarkt-ETF orientiert sich am Leitzins der Europäischen Zentralbank und weist ein geringes Risiko auf. Er eignet sich, eine Sparsumme längerfristig zurückzulegen und eine kleine, aber stabile Rendite einzufahren. Lesen Sie mehr zu Geldmarkt-ETFs im Ratgeber „ETF-Empfehlungen: Das sind die besten ETFs für Anfänger, Trend-Jäger und Risikoscheue“ auf biallo.de. Für einen solchen ETF-Kauf benötigen Sie ein Wertpapierdepot, auch dazu lesen Sie gleich noch mehr.

Sparen mit dem Festgeldkonto

Ist Ihr Tagesgeldkonto gut gefüllt und Ihre Sparsumme geht schon über den Notgroschen hinaus, könnten Sie erwägen, einen Teil des Geldes längerfristig anzulegen. Möglicherweise benötigen Sie einen Teil Ihrer Rücklagen ja erst in drei oder vier Jahren, um ein neues Auto zu kaufen. Dann können Sie dieses Geld für diesen Zeitraum auf einem Festgeldkonto anlegen. Sie müssen aber wissen, dass Sie im Anlagezeitraum nicht über das Geld verfügen können.

Derzeit gibt es für dreijährige Laufzeiten bei einigen Banken bis zu 2,80 Prozent Zinsen für 10.000 Euro, so zum Beispiel bei Bigbank oder Grenke Bank. Bei einem längeren Sparhorizont von fünf oder gar zehn Jahren locken aktuell Anbieter wie Volkswagen Bank, willbe oder Fürstlich Castellsche Bank mit attraktiven Konditionen von bis zu drei Prozent und mehr (Stand: 10.12.2025).

Biallo-Tipp: Finden Sie weitere attraktive Angebote über den Festgeld-Vergleich von biallo.de. Je nach Anlagesumme und Laufzeit können verschiedene Anbieter den höchsten Zinssatz bieten. Je höher die Anlagesumme und die Laufzeit, desto höher ist meist der Zinssatz.

Kredit – ja oder nein?

Kredite sind verlockend. Man kann damit Möbel kaufen, ein Auto finanzieren, sich allerhand Luxus gönnen. Aber wer langfristigen Vermögensaufbau zum Ziel hat, sollte Abstand von einem Kredit nehmen. „Kredite machen die Finanzen kaputt“, sagt Merten Larisch, Finanzexperte bei der Verbraucherzentrale Bayern. Zusätzlich zum Kaufpreis fallen Zinsen an, die die Anschaffung in Summe noch teurer macht.

Es gibt eine Ausnahme: „Dient der Kredit dazu, einen langfristig weiterzubringen, kann er durchaus sinnvoll sein“, sagt Finanzexperte Larisch. Ein Beispiel: Wenn Sie eine wichtige Weiterbildung mit einem Kredit finanzieren, die dazu führt, dass Sie künftig mehr Geld verdienen können, investieren Sie in die eigene Karriere. Das ist sicherlich sinnvoll. Auch für die Finanzierung eines Autos, das Sie für den Weg zur Arbeit benötigen, kann es sinnvoll sein, einen Kredit aufzunehmen. Wichtig ist, bei der Kredithöhe zu berücksichtigen, was Sie diese auch abbezahlen können. Ein Kredit muss sich aus dem tilgen lassen, was monatlich auf Ihrem Konto übrigbleibt.

Biallo-Tipp: Sie investieren bereits in die Altersvorsorge und erwägen, einen Kredit aufzunehmen? Dann lohnt es sich möglicherweise, die Sparraten für die Altersvorsorge vorübergehend auszusetzen, um nur eine niedrigere Kreditsumme aufzunehmen.

Finger weg vom Dispokredit

Dispokredite laden dazu ein, mehr auszugeben, als Sie haben. Sie erlauben es, das Konto bis zu einer bestimmten Summe zu überziehen und das zu einem etwas günstigeren Zinssatz, als würden Sie Ihr Konto einfach so überziehen. Ist es Ihr Ziel, Vermögen aufzubauen, sollten Sie keinesfalls Ihren Dispokredit in Anspruch nehmen, es ist die teuerste Art des Kredits. Für einen Dispokredit fallen aktuell rund zehn Prozent Zinsen an. Das sind bei 2.000 Euro mit einem Dispo-Zinssatz von zehn Prozent 200 Euro Zinsen im Jahr, rund 16,60 Euro Zinsen pro Monat.

Wenn Sie sich selbst davor schützen wollen, mehr auszugeben als Sie haben, können Sie ein reines Guthaben-Konto bei Ihrer Bank einrichten. Dann können Sie gar keine Schulden machen.

Verwendete Quellen:

- Experteninterview: Merten Larisch, Finanzexperte bei der Verbraucherzentrale Bayern e.V.

- Vergleichsrechner und Ratgeber auf biallo.de

- ExtraETF: https://extraetf.com/…

Biallo & Team GmbH

Achselschwanger Str. 5

86919 Utting

Telefon: +49 (8806) 333840

Telefax: +49 (8806) 3338419

http://www.biallo.de

Redakteurin

Telefon: +49 (8806) 33384-80

Fax: +49 (8806) 3338419

E-Mail: engelmann@biallo.de

![]()