Wer sich für ein finanzielles Investment in eine Genossenschaftsbank entscheidet, muss wissen: Dieses Geld ist nicht durch die gesetzliche Einlagensicherung von 100.000 Euro pro Person

WeiterlesenAutor: Firma Biallo & Team

So finden Sie eine attraktive Festgeldanlage

Aktuell liegen die Zinsen für attraktiv verzinste Tagesgelder etwa auf dem Niveau von Festgeld mit kurzer Laufzeit, wobei Festgeld mit kürzeren Laufzeiten zuletzt wieder etwas

WeiterlesenDarauf sollten Sie bei Genossenschaftsanteilen achten

Zu den Vorteilen der Geschäftsanteile von Genossenschaftsbanken zählt neben den oft stattlichen Dividenden auch die Wertstabilität der Anteile. Sie können zum Ausgabepreis wieder zurückgegeben werden.

WeiterlesenDas sollten Sie zu Festgeld wissen

Festgeld, auch bekannt als Termineinlage, ist eine sichere Form der Geldanlage bei Banken oder Finanzinstituten wie einer Sparkasse oder Bausparkasse. Bei Festgeld legen Sie eine

WeiterlesenSo finden Sie ein attraktives Tagesgeldkonto

Beim Tagesgeld unterscheiden sich die Konditionen der Banken teils erheblich; ein Vergleich lohnt sich daher besonders. Zudem sollten Sie auch die Höchstsumme, die für Aktionszinsen

WeiterlesenDas sollten Sie über ein Tagesgeldkonto wissen

Beim Tagesgeld wird das Ersparte auf einem verzinsten Konto angelegt, auf das Sie jederzeit zugreifen können, um Geld einzuzahlen, abzuheben oder zu überweisen. Die Zinsen

WeiterlesenDas kosten Girokonten bei ausgesuchten VR-Banken

Die ganz überwiegende Anzahl von Volks- und Raiffeisenbanken lässt nur Mitglieder zu, die auch ihre Kunden sind. In der Regel muss man ein Gehaltskonto bei

WeiterlesenWie sicher sind Tagesgeld und Festgeld?

Tages- und Festgeldkonten gelten als äußerst sichere Geldanlagen. Im Euroraum beträgt die Absicherung durch die Einlagensicherung immer mindestens 100.000 Euro pro Person und Bank. Oft

Weiterlesen

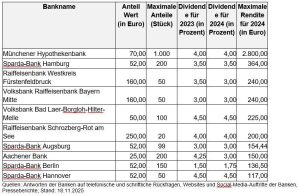

Die höchsten Erträge bundesweit engagierter Banken

Während man bei fast allen Genossenschaftsbanken zumindest ein Girokonto führen muss, um Geschäftsanteile zu zeichnen, ist das bei einigen wenigen Instituten anders. Die ökologisch

WeiterlesenSo eröffnen Sie im Internet ein Tages- oder Festgeldkonto

Doch wie sichern Sie sich die besten Zinsen am Markt? Wenn Sie Kunde einer Sparkasse oder Regionalbank sind und kein Onlinebanking nutzen, sollten Sie dort

Weiterlesen