Wer anderen einen Schaden zufügt, muss dafür geradestehen. War keine Absicht im Spiel, bewahrt (fast immer) eine private Haftpflichtversicherung (PHV) vor den finanziellen Folgen – und manchmal sogar vor dem Ruin. Das macht die PHV zur wichtigsten freiwilligen Versicherung. Mehr als 80 Prozent aller Haushalte in Deutschland setzen auf ihren Schutz. Franke und Bornberg, Ratingpionier und Spezialist für digitale Vergleichs- und Abschlussprozesse, bewertet die PHV seit 2015 mit seinem umfassenden Bedingungsrating und zieht im Rating-Jahrgang 2020 Bilanz.

PHV: Deckungssummen heben ab

Seit dem Erstrating hat sich die Tarifqualität spürbar verändert. „Neue Tarifgenerationen schneiden fast immer besser ab als ihre Vorgänger“, berichtet Christian Monke, Leiter Versicherungsanalyse bei Franke und Bornberg. PHV-Versicherer setzten bei den Bedingungen zunehmend auf Transparenz und nachvollziehbare Leistungen. „Tarifliche Regelungen werden heute präzise und weitaus detaillierter beschrieben als noch vor einigen Jahren. Der Einschluss von Luftfahrzeugen wie Drohnen und Copter in die PHV liefert ein gutes Beispiel für Verbesserungen. Die meisten Gesellschaften haben ihre restriktive Haltung aufgegeben, Gewichtsbeschränkungen gelockert und den Ausschluss von Luftfahrzeugen mit Motor gestrichen. Nur noch wenige Gesellschaften verlangten für Drohnen & Co. einen Extrabeitrag, so Monke.

Gleichzeitig steigen die Deckungssummen. Versicherer wie die WGV und Signal Iduna bieten im Top-Tarif mittlerweile bis zu 75 Mio. Euro, die Allianz in ihrem Premium-Tarif sogar bis zu 100 Mio. Euro Deckung“, erläutert Monke.

PHV: Prämie nach Postleitzahl?

In der Tarifkalkulation für die PHV beobachten die Analysten derzeit einen bemerkenswerten Trend. Erste Versicherer kalkulieren ihre Haftpflichtprämien abhängig vom Wohnort (PLZ). Zu den Pionieren der PLZ-Differenzierung zählen Interlloyd, AXA und HDI. Noch ist ungewiss, ob sich der Trend zur PLZ-basierten Prämie durchsetzen wird. Auch über die zugrunde liegende Datenbasis ist noch wenig bekannt. Beim Nutzen zeigt sich Christian Monke skeptisch: „Auf den ersten Blick erscheint der Wunsch nach bedarfsgerechter Tarifierung nachvollziehbar. Doch jede Differenzierung führt zu kleineren Kollektiven. Wo es Gewinner gibt, sind auch Verlierer. Und was einige Kunden mit günstiger Postleitzahl bei ihrer PHV sparen können, müssen in Zukunft andere drauflegen. Das erinnert mich an die inflationäre Entwicklung der Berufsgruppen in der BU-Versicherung.“

PHV: Insurtechs können einfach. Können sie auch gut?

Für das PHV-Rating 2020 hat Franke und Bornberg insgesamt 562 Tarife nach 55 Kriterien je nach Produktvariante unter die Lupe genommen, darunter auch Tarife von Startups wie Adam Riese, Getsafe, helden.de, Lemonade, Neodigital und ONE. Diese richten sich nach den Wünschen ihrer zumeist jüngeren Kundschaft aus und setzen auf schlanke PHV-Tarife. Übersichtliche Leistungen sollen Antragsstrecke und Schadenbearbeitung einfach und vor allem schneller machen. Aber wie leistungsfähig kann schlanker Versicherungsschutz sein? Christian Monke weiß: „Ein schlanker Tarif bedient vor allem den Wunsch nach weniger Komplexität. Das schafft Vertrauen, aber noch lange keinen Top-Tarif. Einige PHV-Tarife von Insurtechs landen am unteren Ende unserer Bewertungsskala.“ Doch es geht auch anders. In ihren Top-Tarifen können es manche Startups durchaus mit etablierten Anbietern aufnehmen, wie das PHV-Rating 2020 zeigt. Verbraucherfreundlich ist der Trend zu mehr Flexibilität. Mit einer täglichen Kündigungsfrist in der PHV punkten zum Beispiel die Newcomer helden.de oder Getsafe.

Rating Private Haftpflichtversicherung 2020 im Überblick

Heute reichen die Leistungen einer privaten Haftpflichtversicherung oft deutlich über die gesetzliche Haftung hinaus. Aber nicht jeder Kunde legt Wert auf die bestmögliche PHV – und nicht jeder kann sie sich leisten. Deshalb unterscheidet das PHV-Rating von Franke und Bornberg zwischen Top- und Grundschutz sowie den Lebenssituationen Familien und Single. Und zieht vor allem jene Kriterien heran, die für die meisten Versicherungsnehmer wichtig sind. Die Bewertungsrichtlinien PHV veröffentlicht Franke und Bornberg unter diesem Link.

Ergebnisse Topschutz PHV

Mindestanforderungen

- Mindestdeckungssumme 10 Millionen Euro für Personen- und Sachschäden sowie 100.000 Euro bei Vermögensschäden und

- Versicherungsschutz für deliktunfähige Kinder (nicht im Single-Tarif), Forderungsausfall, Gefälligkeitshandlungen und für beruflichen Schlüsselverlust

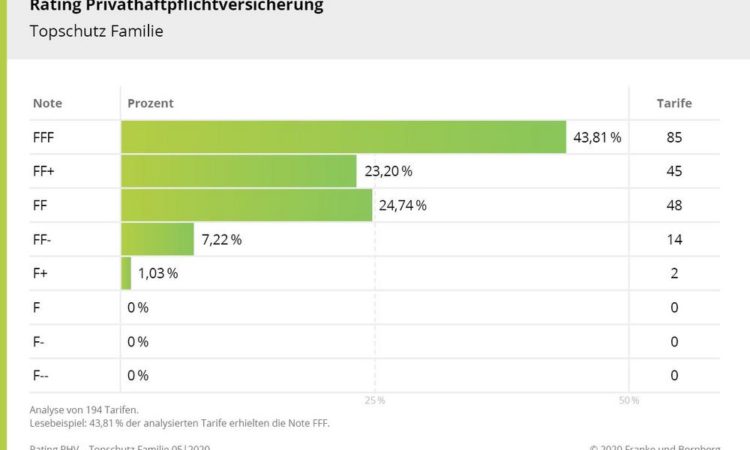

Seit dem Erstrating 2015 ist die Qualität im Bereich Topschutz noch einmal deutlich gestiegen. Die höchste Bewertungsstufe FFF erreichen aktuell knapp 44 % (2015: 17 %) der Familientarife. Bei den PHV-Tarifen für Singles gelingt dies knapp 38 % (2015: 17 %) der Bedingungswerke.

Ergebnisse Grundschutz PHV

Mindestanforderungen

- Deckungssumme mindestens 3 Millionen Euro für Personen- und Sachschäden, 50.000 Euro für Vermögensschäden

Beim Grundschutz verzeichnet Franke und Bornberg ebenfalls einen deutlichen Qualitätszuwachs. Die höchste Bewertungsstufe FFF erreicht aktuell knapp 13 % (2015: 2 %) der Familientarife mit Grundschutz. Unter den PHV-Singletarifen kommen jetzt ebenfalls rund 13 % (2015: 2 %) der Tarife in die Top-Ränge.

Alle Ergebnisse werden kostenlos im Internetauftritt von Franke und Bornberg veröffentlicht. Aktualisierungen erfolgen in der Regel zeitnah. Schaubilder und Statistiken zur Verteilung auf die Bewertungsklassen liefern also stets eine Zeitpunktbetrachtung. Nützliche Informationen bietet Franke und Bornberg auch im preisgekrönten fb>blog – der Versicherungsblog. Hier haben die Expertinnen und Experten aus den Fachbereichen das Wort.

Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versi-cherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxis-nah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse so-wie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 100 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

Diese Meldung sowie weiteres Bild- und Informationsmaterial finden Sie auch unter www.franke-bornberg.de

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 357717-00

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

GF

Telefon: +49 (511) 357717-54

Fax: +49 (511) 357717-13

E-Mail: info@franke-bornberg.de

Telefon: +49 (511) 357717-54

E-Mail: janine.sachs@fb-research.de

![]()