Die Zinswende nach der Zinswende

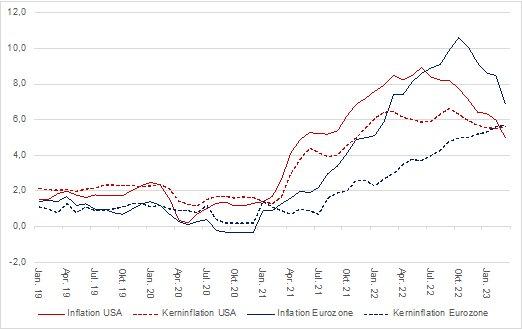

Die für die geldpolitische Ausrichtung entscheidende Inflation hat bereits sowohl in den USA als auch in der Eurozone ihren Höhepunkt überschritten und zeichnet einen klaren Abwärtstrend auf (Abbildung 1). Die jährliche Teuerungsrate in der Eurozone erreichte mit 10,6 Prozent ihren Höchststand im Oktober 2022 und fiel auf zuletzt 6,9 Prozent im März 2023. Die USA hingegen erreichte mit 8,9 Prozent bereits ihren Höchststand im Juni 2022 und verzeichnete zuletzt eine Preissteigerung von 5,0 Prozent. In beiden Währungsräumen bleiben die Lebensmittelpreise einer der stärksten Inflationstreiber, welche jedoch durch deutlich fallende Energiepreise mehr als ausgeglichen werden, womit die Inflation im März insgesamt gefallen ist.

Zwar lässt sich bei der Inflation ein sichtbarer Abwärtstrend erkennen, jedoch nicht bei der Kerninflation, welche die volatilen Energie- und Lebensmittelpreise ausschließt, um die Messung von kurzfristigen Preisschwankungen zu befreien (Vgl. Abbildung 1). In den USA liegt die Kerninflation mit 5,6 Prozent sogar über der normalen Inflationsrate und stieg nach einer leichten Entspannungsphase wieder um 10 Basispunkte im März dieses Jahres. In der Eurozone stieg die Kerninflation stetig und lag zuletzt bei 5,7 Prozent. Einer der Hauptursachen für die hohe Kerninflation ist die Preisentwicklung des Dienstleistungssektors, welcher sich einer starken Nachfrage gepaart mit einem Arbeitskräftemangel erfreut.

Obwohl die Preise in den USA und der Eurozone in etwa zeitgleich angestiegen sind, hat die Fed wesentlich schneller reagiert und seit März 2022 den Zinskorridor um mehr als 4,75 Prozentpunkte angehoben (Vgl. Abbildung 2). Die EZB hingegen unternahm den ersten Zinsschritt erst im Juli 2022, was den heute deutlich niedrigeren Leitzins von 3,5 Prozent erklärt. Höhere Zinsen sollen sowohl Investitionen und Konsum verteuern, um die Nachfrage und damit die Preise zu senken.

In beiden Währungszonen scheint die restriktive Geldpolitik seine Wirkung zu entfalten, sodass sich schon bald die Preise des Inflationsziels von zwei Prozent nähern könnten. Dies lässt sich auch anhand von Zinsprognosen für die USA beobachten, die von der CME Group konsolidiert und verarbeitet werden. Demnach könnte nach einer weiteren Zinserhöhung um 25 Basispunkte im Mai der Zinskorridor der Fed ab Juli oder September wieder fallen, womit die Zinswende nach der Zinswende eingeleitet werden würde. Außerdem erwartet die EZB eine durchschnittliche Inflationsrate von 5,3 Prozent für 2023, was mit einer Fortsetzung des derzeitigen Abwärtstrends einhergeht. Dies ist auch nicht unwahrscheinlich, da sich die fallenden Energiepreise schon bald in den Lebensmittelpreisen widerspiegeln sollten und damit der stärkste Inflationstreiber an Fahrt verlieren würde. Einzig der Arbeitskräftemangel im Dienstleistungssektor und die starke Nachfrage nach Dienstleistungen könnten die Kerninflation weiter unter Druck setzen, was eine Zinswende von der Zinswende verzögern könnte. Die Zeichen stehen dennoch auf einer baldigen Zinswende nach der Zinswende.

Wichtiger Hinweis: Alle im Zinskommentar dargelegten Überlegungen oder Ideen stellen keine Zinsprognosen oder mögliche Zinswenden dar. Valide und belastbare Aussagen zu Zinsentwicklungen mit klaren Handlungsempfehlungen für das persönliche Investment können nur auf Basis eines individuellen Beratungsmandates und des Neuwirth Zinsindikators getroffen werden.

Aktuelle Zinssätze:

Euribor-Rates

Swapsätze

10j. Staatsanleihen Euro versus 3-Monats-Euribor

Neuwirth Finance GmbH

Gautinger Straße 6

82319 Starnberg

Telefon: +49 (8151) 555098-0

Telefax: +49 (8151) 555098-14

http://www.neuwirth.de

Geschäftsführender Gesellschafter

Telefon: +49 (8151) 555098-0

E-Mail: neuwirth@neuwirth.de

![]()