Die Diskussion um eine Absicherung von Menschen mit langen Versicherungszeiten und geringen Rentenansprüchen begleitet die Rentenversicherung seit Jahren. In der Vergangenheit gab es bereits Instrumente wie die Rente nach Mindesteinkommen, die Rente nach Mindestentgeltpunkten sowie in reduziertem Umfang die Aufwertung bei geringem Entgelt und gleichzeitiger Kinderbetreuung. Gleichzeitig wurde jahrelang um eine weitere Aufwertung gestritten. Die Konzepte unterschieden sich deutlich und reichten von einer Aufwertung von niedrigen Renten nur für langjährig Versicherte bis zu einer Mindestrente, die alle Menschen mit geringen Rentenansprüchen unabhängig von Beitragszeiten erfassen sollte.

Auch der Koalitionsvertrag der großen Koalition von 2018 bis 2021 sah vor, bei langen Versicherungsbiografien ein regelmäßiges Alterseinkommen von zehn Prozent über dem Grundsicherungsbedarf zu garantieren. Es folgte eine längere Diskussion um die genaue Ausgestaltung. Am Ende entschied man sich für ein Modell, das Anwartschaften für einen engen Kreis von Versicherten aufwertet, die neben einer langen Versicherungsbiografie, niedrigen Anwartschaften auch ein niedriges Einkommen haben. So wurde die Grundrente zum 1. Januar 2021 mit dem Ziel eingeführt, die „Lebensleistung“ von Arbeitnehmer*ìnnen zu würdigen, um „Legitimation und Akzeptanz der gesetzlichen Rentenversicherung“ und „den Zusammenhalt der Gesellschaft“ zu stärken.

Die Grundrente ist konzeptionell keine Mindestrente, da keine Mindestbeträge garantiert werden. Stattdessen sollen Rentenansprüche durch Zuschläge erhöht werden; im Folgenden wird deswegen vom Grundrentenzuschlag gesprochen. Anspruch auf einen Grundrentenzuschlag besteht ab 33 Jahren mit Grundrentenzeiten (vor allem Beitragsjahre, Kindererziehung oder Pflegetätigkeit), der volle Anspruch besteht ab 35 Jahren. Aufgewertet werden nur Entgeltpunkte in Monaten mit niedrigem versichertem Entgelt.info Zusätzlich gibt es eine Einkommensprüfung, die auch das Einkommen von Partner*innen bei Ehen und eingetragenen Lebenspartnerschaften einbezieht. Der Grundrentenzuschlag wirkt sich auch auf die Grundsicherung, das Wohngeld und die Sozialhilfe aus. Hier wurden Freibeträge auf Renteneinkommen eingeführt, sodass Menschen mit Anspruch auf eine der Leistungen und Erfüllung der Wartezeit der Grundrente einen Teil ihrer Rente behalten können.

Im Folgenden wird gezeigt, welche Personen von der Grundrente profitieren. Die Datengrundlage dafür sind die prozessproduzierten Daten der Gesetzlichen Rentenversicherung aus dem Jahr 2022. Dabei kann zwischen Rentenbestand zum Ende des Jahres und Rentenzugang im Jahresverlauf unterschieden werden.info Ebenfalls wird die Grundsicherungsstatistik ausgewertet, die Informationen zum Freibetrag bei der Grundsicherung enthält.

Weniger Menschen als erwartet profitieren von der Grundrente

Im Rentenbestand gab es im Jahr 2022 rund 1,1 Millionen Grundrentenzuschläge (Tabelle 1). Die Gesamtzahl der Zuschläge liegt damit deutlich unter den von der Regierung geschätzten 1,3 Millionen Begünstigten. Der größte Teil, etwa 950 000, bezieht einen Zuschlag zu einer Altersrente. Allerdings gibt es auch knapp 60 000 Zuschläge bei Bezug einer Erwerbsminderungsrente und mehr als 90 000 Zuschläge bei Hinterbliebenenrenten. Im Durchschnitt wird der Zuschlag bei 4,3 Prozent aller Bestandsrenten gezahlt, der Anteil ist bei den Altersrenten mit 5,1 Prozent am höchsten. Allerdings ist der Anteil mit 3,2 Prozent auch bei Erwerbsminderungsrenten bemerkenswert hoch.

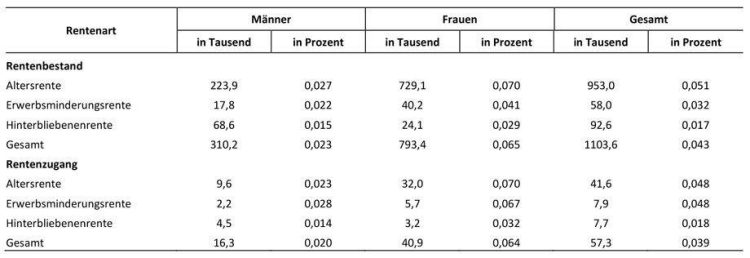

Nicht überraschend ist die hohe Bedeutung des Grundrentenzuschlags für Frauen, da Kindererziehung, Teilzeitbeschäftigung und niedrigere Löhne zu geringeren Rentenansprüchen führen. Bei Frauen liegt der Anteil im Rentenbestand mit 6,5 Prozent fast dreimal so hoch wie bei den Männern (2,3 Prozent). Das bedeutet, dass ungefähr 72 Prozent aller Grundrentenzuschläge an Frauen gingen.

Im Rentenzugang 2022 profitierten rund 57 000 Personen vom Grundrentenzuschlag. Die relativen Anteile und auch die Verteilung zwischen Männern und Frauen liegen im Rentenzugang ähnlich hoch wie im Bestand.

Einkommensprüfung zeigt deutliche Wirkung

Die Daten zeigen auch, wie sich die Einkommensprüfung auf die Gewährung des Grundrentenzuschlags auswirkt. Bei der Einkommensprüfung werden in einem automatisierten Verfahren fast sämtliche Einkommen, auch gegebenenfalls des*r Partner*in, berücksichtigt.

Ohne Einkommensprüfung hätten rund 2,3 Millionen Personen Anspruch auf einen Zuschlag gehabt. Bei gut der Hälfte (53 Prozent) führt der Einkommenstest dazu, dass kein Zuschlag gezahlt wird (Abbildung 1). Der Anteil ist bei Frauen mit knapp 60 Prozent deutlich höher als bei Männern, wo er ungefähr ein Drittel ausmacht. Der Unterschied lässt sich vor allem durch die höheren Einkommen von Männern im Paarkontext erklären. Das Bild unterscheidet sich nur wenig zwischen Bestand und Rentenzugang. Allerdings liegt bei Männern der Anteil derjenigen, die keinen Grundrentenzuschlag aufgrund des Einkommenstests bekommen, mit 42 Prozent etwas höher als beim Bestand.

Vor allem Frauen und Ostdeutsche profitieren vom Grundrentenzuschlag

Unterschiede zwischen Ost- und Westdeutschland spielen bei der Rente trotz der Angleichung der Rentenwerte weiterhin eine wichtige Rolle, auch beim Grundrentenzuschlag. Der Anteil von Personen mit Zuschlag liegt in Ostdeutschland höher als im Westen (Tabelle 2). In Ostdeutschland beziehen immerhin vier Prozent aller Männer im Rentenbestand und fast fünf Prozent im Rentenzugang einen Grundrentenzuschlag, wohingegen es in Westdeutschland nicht einmal zwei Prozent sind. Auch hier profitieren Frauen deutlich stärker von der Grundrente als Männer. Im Rentenbestand liegt der Anteil bei Frauen in Ostdeutschland bei etwa acht Prozent, bei Frauen im Westen waren es knapp sechs Prozent. Damit sind die Unterschiede bei den Frauen zwischen Ost und West deutlich geringer als bei den Männern.

Bemerkenswert ist der hohe Anteil von Männern in Ostdeutschland, die aufgrund des Einkommenstests keinen Zuschuss erhalten. Während es in Westdeutschland weniger als ein Prozent sind, sind es in Ostdeutschland 2,6 Prozent im Rentenbestand und 4,1 Prozent im Rentenzugang. Ein wichtiger Grund hierfür dürften die höheren Einkommen und Rentenansprüche von Frauen in ostdeutschen Haushalten sein. Bei den Frauen sind die Anteile in Westdeutschland etwas höher, die aufgrund des Einkommenstest keine Grundrente erhalten.

Der Anteil der Personen mit Grundrentenzuschlag unterscheidet sich auch nach der Höhe der Rentenzahlung. Er erreicht mehr als 20 Prozent bei Frauen mit einem Rentenzahlbetrag der Altersrente (inklusive des Grundrentenzuschlags) zwischen 750 und 1 050 Euro. Bei Männern steigt er bis zu einem Zahlbetrag zwischen 1 100 und 1 150 Euro auf 7,7 Prozent an und fällt dann wieder ab. Ab einem Zahlbetrag von etwa 1 250 Euro ist der Anteil mit Grundrentenzuschlag bei Männern und Frauen nur noch sehr gering.

Grundrentenzuschlag fällt im Durchschnitt niedrig aus

Im Durchschnitt lag der Bruttozuschussinfo im Jahr 2022 im Rentenbestand bei 86 Euro pro Monat (Abbildung 2). Der Zuschuss fällt bei Männern mit 75 Euro niedriger aus als bei Frauen mit 91 Euro. Betrachtet man den Zuschuss nach unterschiedlichen Rentenarten, so ist er am höchsten bei Erwerbsminderungsrenten und am niedrigsten bei Hinterbliebenenrenten. Die Unterschiede zwischen den Geschlechtern können aus zwei Gründen entstehen, die sich anhand der hier verwendeten Daten nicht unterscheiden lassen: einerseits aus Unterschieden in den Erwerbsbiografien und der rentenrechtlichen Behandlung dieser Zeiten, andererseits aus der Anrechnung sonstiger eigener Einkommen und gegebenenfalls Einkommen von Partner*innen. Die Unterschiede zwischen Bestand und Zugang fallen eher gering aus. Lediglich bei Frauen zeigt sich in den Zugangsdaten ein mit 106 Euro etwas höherer Zuschuss als im Rentenbestand (Abbildung 2). Generell lässt sich konstatieren, dass jüngere Zugangskohorten bei den Frauen einen höheren Grundrentenzuschlag erhalten.

In Ostdeutschland liegt der Grundrentenzuschlag deutlich unter dem Niveau in Westdeutschland (Tabelle 3). Bei Altersrenten von Männern im Rentenbestand liegt er beispielsweise im Durchschnitt bei etwa 63 Euro, während der Zuschlag in Westdeutschland bei knapp 91 Euro liegt. Nur bei Erwerbsminderungsrenten im Rentenbestand werden höhere Zuschläge in Ostdeutschland gewährt. Das liegt vor allem an älteren Bestandsrenten, deren Zuschlag nach besonderen Regeln berechnet wurde.

Auch in der Grundsicherung profitieren weniger Menschen als erwartet

In der Grundsicherungsstatistik wird explizit ausgewiesen, ob Personen eine Grundrente beziehen oder (entsprechend § 82a SGB XII) über 33 Jahre an Grundrentenzeiten aufweisen und demnach einen Teil ihrer Altersbezüge anrechnungsfrei erhalten. Auch der Absetzbetrag wird ausgewiesen. Zum Ende des zweiten Quartals 2023 gab es rund 32 770 Personen mit Grundrentenbezug in der Grundsicherung (etwa 2,7 Prozent). Diese sind deutlich weniger Personen, als frühere Schätzungen nahelegten. Beschränkt man die Betrachtung auf die Personen mit Grundsicherung im Alter, liegt der Anteil höher. Hier sind es 30 755 Personen mit Grundrentenbezug, was einem Anteil von 4,4 Prozent entspricht. Fast genauso viele Personen qualifizieren sich über die Wartezeiten für den Freibetrag, ohne dass sie Grundrente beziehen, so dass insgesamt 58 365 Personen vom Freibetrag profitierten. Der abgesetzte Betrag lag 2023 bei der Grundsicherung im Alter bei 246 Euro und damit nahe am maximal möglichen Betrag, der 50 Prozent der Regelbedarfsstufe 1 beträgt (siehe hierzu Fußnote 4). Frauen profitieren ungefähr doppelt so häufig wie Männer vom Freibetrag.

Fazit: Nur eine Ausweitung zur Mindestrente wäre ein sozialpolitischer Meilenstein

Der Grundrentenzuschlag hatte einen schweren Start. Erst nach mehr als zwei Jahren nach der Einführung lässt sich langsam abschätzen, was diese als „sozialpolitischer Meilenstein“ angekündigte Reform tatsächlich leistet. Im Ergebnis erhalten deutlich weniger Menschen einen Zuschuss als ursprünglich angenommen. Nur knapp eine Million Menschen mit Bezug einer Altersrente kommen im Schnitt auf etwa 90 Euro Bruttozuschuss. Dies ist bei geringem Einkommen immerhin ein relevanter Zuschuss. So haben verschiedene Studien geschätzt, dass der Grundrentenzuschlag das Armutsrisiko im Alter messbar senken kann.

In den kommenden Jahren steht die Rentenversicherung in Deutschland nicht nur vor finanziellen Herausforderungen. Auch die Einkommenssicherungsfunktion der Rentenversicherung muss gestärkt werden, insbesondere vor dem Hintergrund, dass das Risiko für Altersarmut zunehmen könnte. Der Grundrentenzuschlag reicht hierfür nicht aus. Die Anzahl der Personen, die von den Zuschlägen profitieren, ist niedrig, da insbesondere Personen mit langen Erwerbsunterbrechungen ausgeschlossen werden. Eine Ausweitung der Grundsicherung auch für Menschen mit geringeren Beitragszeiten oder die Einführung einer effektiven Mindestrente, die im Rentensystem verankert ist, wäre aber eine sinnvolle Ergänzung, um andere Rentenreformen in Deutschland umzusetzen, wie eine Erhöhung des Rentenzugangsalters oder stärkere (kapitalgedeckte) private Vorsorge. Diese Reformen haben potenziell negative Verteilungswirkungen vor allem für Haushalte mit geringen Einkommen. Eine Mindestrente könnte die finanzielle Absicherung sicherstellen und zum sozialen Ausgleich beitragen.

Die Einführung einer echten Mindestrente wie in den Niederlanden oder in Österreich wäre ein großer Eingriff in das deutsche Rentensystem. Viele Details, wie zum Beispiel die Einkommensanrechnung im Haushaltskontext, müssten geregelt werden. Einige Fragen stellten sich aber bereits beim Grundrentenzuschlag, sodass wichtige Grundlagen für eine weitreichendere Reform bereits gelegt sind.

Trotz der genannten Schwächen des Grundrentenzuschlags hilft die Reform ein weiteres wichtiges Ziel zu erreichen: die Reduktion der Rentenunterschiede zwischen Männern und Frauen. Frauen profitieren deutlich häufiger von der Grundrente. Damit werden Nachteile durch Teilzeitarbeit und geringere Einkommen in der Erwerbsphase in der Rente reduziert. Allerdings wäre es für die Gleichstellung und auch für den Arbeitsmarkt wichtig, dass diese Unterschiede bereits in der Erwerbsphase reduziert werden.

Das DIW Berlin (Deutsches Institut für Wirtschaftsforschung) ist seit 1925 eines der führenden Wirtschaftsforschungsinstitute in Deutschland. Es erforscht wirtschafts- und sozialwissenschaftliche Zusammenhänge in gesellschaftlich relevanten Themenfeldern und berät auf dieser Grundlage Politik und Gesellschaft. Das Institut ist national und international vernetzt, stellt weltweit genutzte Forschungsinfrastruktur bereit und fördert den wissenschaftlichen Nachwuchs. Das DIW Berlin ist unabhängig und wird als Mitglied der Leibniz-Gemeinschaft überwiegend aus öffentlichen Mitteln finanziert.

Deutsches Institut für Wirtschaftsforschung e.V. (DIW Berlin)

Mohrenstraße 58

10117 Berlin

Telefon: +49 (30) 89789-250

Telefax: +49 (30) 89789-200

http://www.diw.de

Telefon: +49 (30) 89789-252

Fax: +49 (30) 89789-200

E-Mail: presse@diw.de

![]()