Der map-report 916 zeigt: Die Alte Oldenburger hat unter den privaten Krankenversicherern im Zeitraum 2015 bis 2019 die besten Bilanzkennzahlen. Die Spitzenposition wurde bei den einzelnen Kennzahlen zwar kein einziges Mal erreicht. Dennoch ist das Unternehmen ein Paradebeispiel dafür, nicht bei den einzelnen Kennzahlen auf die Bestplatzierung zu blicken, sondern das Gesamtergebnis in den Fokus zu rücken. Für die beste Gesamtplatzierung kommt man natürlich nicht umhin, auch in Teilergebnissen weit vorne dabei zu sein. So erreichte das Unternehmen aus Vechta neben dem vierten Platz bei der versicherungsgeschäftlichen Ergebnisquote (16,5 %) und der Verwaltungskostenquote (1,68 %), mit 56,6 % bei der Vorsorgequote und 4,60 % bei den Abschlusskosten jeweils die Bronzemedaille. In der Summe wurden 262 von maximal 300 Punkten erzielt. Das entspricht 87,3 % der Gesamtpunktzahl und sichert der Alten Oldenburger den ersten Platz in der Bilanzwertung unter 28 bewerteten Teilnehmern. Die höchste Bewertungsklasse, das „mmm“ für hervorragende Leistungen im Bilanztest, wird ab 75 % bzw. 225 Punkten vergeben. Auf den weiteren Rängen folgen die LVM mit 246 Punkten sowie die R+V mit 242 Zählern. Zudem zählen die Signal Iduna, Provinzial, Hallesche und Universa zu den Gesellschaften mit Top-Bewertung.

Berücksichtigte Kennzahlen im Bilanzrating 2019

Insgesamt zehn Kennzahlen bilden das Gerüst für die Bewertung im Bilanz-Rating. Sie geben einen breit gefächerten Überblick über die Geschäftsentwicklung der Versicherer im Sinne von Erfolg, Sicherheit und Effizienz. Der prozentuale Index zeigt für die Gesamtwertung das Verhältnis von erreichter Punktesumme zu möglicher Gesamtpunktezahl. Die Ergebnisse der Bilanzkennzahlen werden gewichtet und zu einem Ergebnis verdichtet.

„Unternehmenskennzahlen sind neben Leistung und Preis ein wichtiges Qualitätsmerkmal, denn sie zeigen, ob der Versicherer in den letzten Jahren verantwortungsbewusst und zukunftsorientiert gewirtschaftet hat“, kommentiert Michael Franke, geschäftsführender Gesellschafter von Franke und Bornberg und Herausgeber des map-reports, die Ergebnisse. Die PKV stehe in Zeiten von Corona besonders im Spannungsfeld von Zinsentwicklungen, gesellschaftlichem und medizinischem Fortschritt sowie Konjunktur und Arbeitsmarkt. „Gerade im aktuellen Umfeld, das durch besondere Herausforderungen für das Gesundheitswesen bei gleichzeitig niedrigen Zinsen gekennzeichnet ist, gewinnt die wirtschaftliche Situation des Versicherers als Auswahlkriterium an Bedeutung“, so Franke.

Krankenvollversicherung verliert Versicherte

Stabilität der Bilanzen ist das eine, Wachstum und Neukundengewinnung das andere. Sorgenkind ist und bleibt die Krankenvollversicherung. Auch 2019 ist es den privaten Krankenversicherern nicht gelungen, den Bestandsabrieb zu stoppen. 14 der 33 Anbieter mit Vollversicherten in den Büchern konnten die Bestände ausbauen. In absoluten Werten dominierte die Debeka das Feld mit einem Plus von 41.243 Kunden, gefolgt von HanseMerkur (7.728.) und AXA (3.933). Den größten Bestandsabrieb mussten wie in den Vorjahren die DKV (-16.497), Allianz (-10.167) und Bayerische Beamtenkrankenkasse (-6.568) verkraften.

Beitragseinnahmen wieder stärker gestiegen

Das Neugeschäft schwächelt marktdurchschnittlich bereits seit zehn Jahren in Folge. Die Beitragsentwicklung hat nach durchschnittlich 1,9 % im Vorjahr wieder etwas an Fahrt aufgenommen und steigt zum Jahresende 2019 um 3,1 %. Überdurchschnittliche Zuwächse der Beitragseinnahmen verbuchten Concordia (10,5 %), Mecklenburgische (9,8 %), Ergo (6,9 %) und DEVK (5,9 %). Von den Schwergewichten mit mehr als einer Milliarde Euro Beitragseinnahmen befanden sich vor allem HanseMerkur (5,6 %), Hallesche (4,5 %) sowie Continentale und AXA mit jeweils 4,1 % auf Wachstumskurs. Deutschlands größter Anbieter Debeka konnte die Beitragseinnahmen um 3,3 % ausbauen.

Teures Neugeschäft

Die Abschlusskostenquote ist im Durchschnitt von 6,34 auf 6,52 % gestiegen. Generell müsste in einer wachstumsschwachen Phase der Abschlusskostensatz sinken. Das war jedoch nur bei einigen Unternehmen der Fall, wie beispielsweise Alte Oldenburger, DKV, SDK, Universa, Continentale und UKV. Bei der Mehrzahl der Anbieter sind die Quoten jedoch gestiegen. „Trotz Deckelung der Abschlusskosten und offenbar schwachem Neugeschäft sind die Aufwendungen für Vertragsabschlüsse in den vergangenen Jahren kaum gesunken“, erklärt Reinhard Klages, Chefredakteur des map-reports. „Kein gutes Zeichen von einer Branche, die seit Jahren unter kritischer Beobachtung der Politik steht.“

PKV hält Verwaltungskostenquote stabil, Schadenaufwendungen steigen

Im Gegensatz zu den Abschlusskosten bewegen sich die Aufwände für die Verwaltung der Bestände auf Vorjahresniveau. Insgesamt gab die PKV dafür 895 Mio. Euro aus. Da die Verwaltungskostenquote in Relation zu den gestiegenen Beitragseinnahmen berechnet wird, ging die Quote von 2,26 auf 2,23 % leicht zurück. Die niedrigste Verwaltungskostenquote hatte erneut die Huk-Coburg mit 0,91%, gefolgt von der Debeka (1,38 %), R+V (1,58 %) und Alte Oldenburger (1,60 %). Die Schadenaufwendungen

der Branche (Aufwendungen für Versicherungsfälle und Veränderung der Rückstellung für noch nicht abgewickelte Versicherungsfälle) stiegen 2019 um 811,1 Mio. Euro auf 29,3 Mrd. Euro. Damit verbunden erhöhte sich die Schadenquote leicht von 77,8 auf 79,4 %.

Ob und in welchem Ausmaß die Corona-Krise auf die Bilanzen der Privatversicherer durchschlagen wird, lässt sich bisher kaum prognostizieren. Vorerst sieht es für die Branche nicht sehr kritisch aus, zumal ein Großteil der Pandemie-bedingten Gesundheitskosten vom Bund getragen wurde. Und auch, ob das Schlimmste bereits überstanden ist oder noch weitere Wellen folgen werden, ist bisher höchst spekulativ und nicht abschließend zu beantworten. Unter den gegebenen Umständen zeigen sich die Privatversicherer jedoch gut gerüstet.

Alterungsrückstellungen und Kapitalanlagen der PKV erreichen neuen Rekord

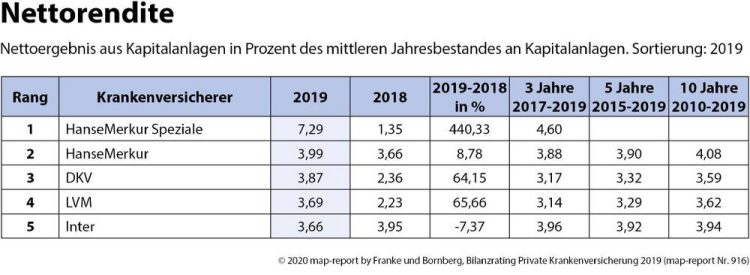

Während Bestände weiter schrumpfen, sind die Kapitalanlagen weiter gestiegen. Innerhalb eines Jahres gab es ein Wachstum von 6,3 Mrd. Euro auf 294,1 Mrd. Euro. Gleiches gilt auch für die Alterungsrückstellungen. Mit einem Wachstum von rund 2,8 % geht es hier zwar nicht mehr ganz so steil bergauf wie in den vergangenen Jahren. Doch inzwischen hat die PKV 294,1 Mrd. Euro eingesammelt, um die Beiträge der Kunden auch im Alter bezahlbar zu halten. Die Nettorendite der Kapitalanlagen lag 2018 mit 3,26 % deutlich über dem Vorjahresniveau (3,03 %). Den höchsten Wert erzielte nach Berechnungen von map-report nach der auf Brillenversicherungen fokussierten Schwestergesellschaft HanseMerkur Speziale die HanseMerkur mit 3,99 % (Vorjahr: 3,66 %).

Anders als die Nettorendite sank die laufende Durchschnittsverzinsung im abgelaufenen Geschäftsjahr deutlich auf nunmehr 2,8 % (Vorjahr 3,13 %) und lag damit 0,46 Prozentpunkte unter der Nettorendite.

Kennzahlen im Überblick

In Einzelübersichten zu insgesamt 28 Gesellschaften präsentiert der map-report 916 Charts zum Verlauf nachstehender Kriterien in Relation zum Marktdurchschnitt der letzten zwölf Jahre:

- Marktanteil

- Verwaltungskostenquote

- Abschlusskostenquote

- Nettorendite

- RfB-Quote

- RfB-Zuführungsquote

- Überschussverwendungsquote sowie

- Vorsorgequote

Für einen vollständigen Unternehmensvergleich sind neben Bilanzkennkennzahlen weitere Faktoren von entscheidender Bedeutung, z. B. die Dienstleistungsqualität (Service, Beratung und Betreuung) und Beitragsentwicklung. Hierzu werden in den Geschäftsberichten keine Daten veröffentlicht und deshalb in den Bilanzanalysen auch nicht aufgeführt. Aus diesem Grund erstellt der map-report jedes Frühjahr ein PKV-Rating. Es berücksichtigt und bewertet sämtliche relevanten Aspekte für einen vollumfänglichen Unternehmensvergleich.

Ab sofort lieferbar

Der map-report Nr. 916 „Bilanzrating Private Krankenversicherung 2019“ ist ab sofort im PDF-Format lieferbar. Er bietet auf 127 Seiten eine Umfangreiche Marktübersicht über die wichtigsten Finanz- und Bestandskennzahlen der Branche. Mit insgesamt 26 Kennzahlen und Einzelauswertungen für 28 Unternehmen wird die Entwicklung der Branche transparent und tabellarisch aufbereitet. Abonnenten des map-reports wurden bereits bevorzugt beliefert. Interessenten können sich an service@fb-research.de wenden oder den map-report direkt online bestellen. Eine kostenlose Basisinformation stellt Franke und Bornberg unter diesem Link bereit.

Für Fachjournalisten hält Franke und Bornberg auf Anfrage ein Rezensionsexemplar bereit. Im Rahmen der Berichterstattung dürfen einzelne Tabellen abgebildet werden. Sollten Sie davon Gebrauch machen, führen Sie bitte nicht mehr als fünf Gesellschaften auf. Bei Fragen wenden Sie sich gerne an Reinhard Klages, Chefredakteur map-report (Kontaktaufnahme über: Telefon +49 (0) 511 357717 00 oder service@fb-research.de).

Über den map-report

- Der map-report umfasst – je nach Heft und Thema – Unternehmensratings sowie

Bilanz- und Solvabilitäts-Analysen von Lebens- und Krankenversicherungsuntern

Die verschiedenen Kennzahlen werden zusammengeführt. Sie zeigen die Stärken und Schwächen der betrachteten Unternehmen transparent im Marktvergleich auf. - Der map-report gilt als Pionier des Kennzahlenratings. Entwickelt hat ihn der renommierte Branchenkenner und Journalist Manfred Poweleit bereits im Jahr 1990. Seine scharfsinnigen und unbestechlichen Analysen lieferten Orientierung und Maßstäbe

für die gesamte Versicherungsbranche. Nach dem Tod von Manfred Poweleit im Jahr 2014 stellte zunächst das VersicherungsJournal als Herausgeber die Kontinuität

der Ratings sicher. Seit 2019 erscheint der map-report in der Verantwortung von

Franke und Bornberg.

– Die Franke und Bornberg GmbH in Hannover analysiert und bewertet seit 1994 Versicherungsprodukte und Versicherungsunternehmen – unabhängig, kritisch und praxisnah. Sie zählt zu den führenden Versicherungsanalysten im deutschsprachigen Raum.

– Die Franke und Bornberg Research GmbH setzt auf Onlinetechnologie und entwickelt seit 2000 zukunftsweisende kundenorientierte Beratungs- und Vergleichsprozesse sowie digitale Werkzeuge. Das Unternehmen gilt als eines der ersten Insurtechs am deutschen Markt.

– Franke und Bornberg ist inhabergeführt, fachlich und wirtschaftlich unabhängig und trägt Verantwortung für mehr als 100 qualifizierte Mitarbeiter*innen. Hier arbeiten Menschen mit Persönlichkeit, Talent und Erfahrung in einem dynamischen Umfeld.

[url=http://www.franke-bornberg.de]www.franke-bornberg.de[/url]

Franke & Bornberg GmbH

Prinzenstraße 16

30159 Hannover

Telefon: +49 (511) 367389-0

Telefax: +49 (511) 357717-13

http://www.franke-bornberg.de

GF

Telefon: +49 (511) 357717-54

Fax: +49 (511) 357717-13

E-Mail: info@franke-bornberg.de

![]()